Für’s Skifahren in Italien gelten neue Regelungen!

Jedes Jahr fahren zahlreiche Winterfreunde und Skiurlauber nach Italien, um auf schneebedeckten Pisten talwärts zu wedeln. Doch die Verletzungsgefahr ist groß: Etwa ein Drittel aller Sportunfälle passieren beim Skifahren. Um die Sicherheit auf den italienischen Skipisten deutlich zu erhöhen, hat das italienische Parlament bereits letztes Jahr das Dekret Nr: 40/2021 verabschiedet. Wenn Sie auch einen entsprechenden Trip in die Berge geplant haben, dann müssen Sie seit dem 1. Januar folgende neue Regeln beachten:

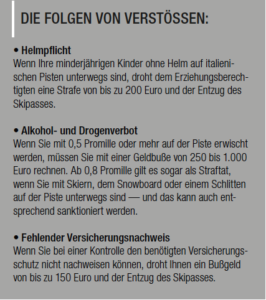

1. Helmpflicht für Wintersportler bis 18 Jahre

Bislang galt lediglich für Kinder bis 14 Jahre eine gesetzlich festgeschriebene Helmpflicht. Seit Jahresbeginn wurde diese auf alle Minderjährigen ausgeweitet. Der italienische Gesetzgeber hat verfügt, dass nun alle Skifahrer, Snowboarder und Rodler unter 18 Jahren einen Helm tragen müssen. Außerdem muss darauf geachtet werden, dass der verwendete Helm CE-zertifiziert ist.

2. Kein Wintersport unter Alkohol oder Drogen

Vor allem für Après-Ski-Fans wird es jetzt bitter: Skifahren oder das Ausüben anderer Wintersportarten unter Alkohol- oder Drogeneinfluss ist seit dem 1. Januar gesetzlich verboten! Bei der Umsetzung dieser neuen Vorschrift hat man sich an der Straßenverkehrsordnung orientiert.

3. Versicherungspflicht

Jeder Ski-, Snowboard- oder Schlittenfahrer muss über gültigen Privat-Haftpflichtversicherungsschutz verfügen und auch einen schriftlichen Nachweis darüber mitführen. Können Sie den Nachweis nicht liefern, muss beim Kauf des Skipasses ein solcher Schutz kostenpflichtig dazu gebucht werden. Für die Überprüfung des Versicherungsschutzes sind die zuständigen Behörden, also die Carabinieri auf der Piste, zuständig. Ganz besonders im Falle eines Unfalls kann mit Sicherheit davon ausgegangen werden, dass die Ordungskräfte hier kleinlichst kontrollieren werden.

Serviceleistungen absichern?

Kommt Ihnen das bekannt vor? Die Wohnungstüre fällt ins Schloss und just in dieser Sekunde wird es Ihnen klar — Sie haben sich ausgesperrt, weil der Schlüssel noch in Ihrer Wohnung liegt. Einen Ersatzschlüssel haben Sie zwar bei Freunden deponiert, aber die sind im Urlaub! Oder Ihr Schlüssel bricht im Schloss ab. Wenn jetzt der Schlüsseldienst benötigt wird, um die Türe wieder zu öffnen, dann kann es schnell teuer werden. Im Bundesdurchschnitt kostet eine Tür.ffnung tagsüber um die 120 Euro und nachts, am Wochenende oder am Feiertag durchaus auch bis 200 Euro und mehr.

Andere, ganz alltägliche Kleinkatastrophen, wie Sie täglich geschehen: Die Heizung fällt im Januar aus oder die Toilette ist verstopft und der Abflussreiniger hat schon kapituliert? So etwas passiert natürlich meistens am Wochenende… Ein Wespen- oder Hornissenvolk hat sich in Ihrem Rollladenkasten ein Nest gebaut und Sie möchten, dass dieses schnellstmöglich von Fachleuten entfernt wird? Sie möchten keine Kakerlaken, Ratten oder anderes Ungeziefer im Haus haben? Auch für solche Nötfälle hat die Versicherungswirtschaft Lösungen für Sie geschaffen.

Schutzbrief- oder Serviceleistungen für Haus und Wohnung können eine sehr gute Ergänzung zu Ihrem Versicherungsschutz sein. Durch sie werden Kosten für Schadenfälle übernommen, die nicht vom regulären Leistungsumfang der Wohngebäude- und/oder Hausratversicherung erfasst sind. Viele Anbieter haben mittlerweile Ergänzungsbausteine zu den oben genannten Sparten im Angebot, manche Versicherer bieten diese sogar als eigenständigen Vertrag an.

Diese Absicherung ist sicherlich nicht der wichtigste Schutz, über den Sie nachdenken sollten — aber Sie können ja nur dann eine Entscheidung für oder gegen etwas treffen, wenn Sie auch wissen, dass ein solcher Absicherungsbaustein überhaupt existiert.

Die Mopedsaison beginnt!

Traditionell endet im März der Winterschlaf von Mofas, Mopeds, Rollern und E-Scootern. Ab dem 1. März 2022 dürfen diese ausschließlich mit grünen Kennzeichen unterwegs sein. Die 2021 verwendeten blauen Nummernschilder verlieren dann ihre Gültigkeit und wer mit einem alten Kennzeichen weiterfährt, hat keinen Haftpflichtversicherungsschutz mehr und macht sich dadurch strafbar.

Wer erwischt wird, muss mit einem Strafverfahren rechnen. Da kann neben einer Strafe (Bußgeld oder max. ein Jahr Freiheitsstrafe) auch Führerscheinentzug und bis zu sechs Punkten in Flensburg drohen. Bei jungen Fahrern wird oft auch eine mehrjährige Sperre für die Erteilung des Führerscheins fürs Auto mit ausgesprochen. Es droht also jede Menge Ärger. Inzwischen berücksichtigt der größte Teil der Versicherer in der Prämienfindung auch das Alter der Fahrer. Hier sollte man ein Schummeln tunlichst unterlassen, sonst droht mindestens eine Vertragsstrafe.

Das klassische Versicherungskennzeichen mit den Maßen 13,0 x 10,1 cm ist meistens aus Blech und wird für Kleinkrafträder (Mofas, Mopeds und Roller) benötigt, die nicht mehr als 50 ccm Hubraum haben und nicht schneller als 45 Kilometer pro Stunde (km/h) fahren. Für Quads und Trikes gelten identische Richtwerte, ebenso wie für Elektroroller (hubraumunabhängig). Auch Elektrofahrräder mit einer Tretunterstützung bei Geschwindigkeiten über 25 km/h oder einer tretunabhängigen Motorunterstützung über 6 km/h bis maximal 45 km/h, motorisierte Krankenfahrstühle und Mofas/Mopeds aus DDR-Produktion (z. B. die „Schwalbe“) mit einer Höchstgeschwindigkeit bis 60 km/h, die erstmals bereits vor dem 1. März 1992 in den Verkehr gekommen sind, benötigen ein solches Kennzeichen.

Für E-Scooter und Segways, für die eine Betriebserlaubnis entsprechend der Elektrokleinstfahrzeuge-Verordnung erteilt wurde, ist eine Versicherungsplakette mit den Maßen 6,7 x 5,5 cm nötig. In der Regel ist dies ein Klebekennzeichen.

Kontaktieren Sie uns bitte, wenn Sie weitere Informationen zu einem dieser Themen wünschen!