Tantiemen clever einsetzen und Steuern sparen!

Mit einer Kapitalgesellschaft, beispielsweise einer GmbH, lassen sich gut Steuern sparen. Hier eine der Möglichkeiten:

Als Gesellschafter-Geschäftsführer oder Vorstand kennen Sie die jährlich wiederkehrende Thematik: Ihr Steuerberater sendet Ihnen die Betriebswirtschaftliche Auswertung zu. Wenn das Jahr gut gelaufen ist, wird die Bilanz einen Gewinn ausweisen – und damit auch Ihre gewinnabhängige Vergütung entsprechend hoch ausfallen. Das freut nicht nur Sie, sondern auch den Fiskus, denn bar ausbezahlte Tantiemen sind richtig teuer! Bis zu 48 Prozent Steuerabzug (Einkommensteuer, Kirchensteuer und Solidaritätszuschlag) kann das im schlimmsten Fall für Sie bedeuten. Wenn Sie möchten, dass Ihr Anteil etwas größer und der des Finanzamts ein wenig geringer ausfällt, dann stehen Sie gemeinsam mit Ihrem Steuerberater vor der Aufgabe, die zu erwartende Steuerlast möglichst risikoarm zu minimieren. Das Mittel zum Zweck ist eine Umwandlung Ihrer Tantieme in eine beitragsorientierte Pensionszusage.

Wie funktioniert das?

Ihr Anspruch auf Tantiemen wird erst mit der Feststellung des Jahresabschlusses fällig, sofern Sie nicht zivilrechtlich wirksam eine andere Fälligkeit vereinbart haben. Ihre Tantieme wird vollständig oder auch teilweise in eine betriebliche Altersvorsorge umgewandelt. Dies geschieht steuerfrei und bewirkt, dass Ihr Einkommen für dieses Jahr zwar reduziert wird, Sie dadurch aber eine geringere Steuerlast haben und gleichzeitig fürs Alter vorsorgen. Und wie wichtig eine solide Altersvorsorge ist, braucht hier nicht mehr extra erwähnt zu werden. Ihre Steuerbelastung wird dadurch in die Zukunft verschoben, was für Sie zur Folge hat, dass Sie in der Regel weniger Steuern auf das eingesetzte Kapital zahlen müssen, da Ihr Einkommen als Rentner geringer sein dürfte als in den Jahren der aktiven Berufstätigkeit.

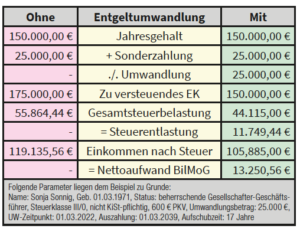

Ein Berechnungsbeispiel:

Besonders positiv für Sie ist, dass Sie Ihre Tantiemen (oder auch andere Bonifikationen) in unbegrenzter Höhe nach diesem Modell in Ihre Altersvorsorge überführen können – und das vollkommen flexibel, da Sie jedes Jahr wieder neu entscheiden können, ob und wie viel Sie so umwandeln möchten.

Bürgerschafts- oder Kautionsversicherung: Sicherheiten bieten und Liquidität schonen!

Sie als Unternehmer müssen häufig Gewährleistungsverpflichtungen gegenüber Ihren Geschäftspartnern übernehmen. Egal ob kleine Firma, mittelständischer Betrieb oder auch Existenzgründer: Wer Aufträge gewinnen will, der muss Sicherheiten bieten. Vor allem im Bauhaupt- und Baunebengewerbe, im Landschafts- und Gartenbau, im Maschinen- und Anlagenbau oder auch in verschiedenen weiteren Gewerken sind Gew.hrleistungsbürgschaften, Vertragserfüllungsbürgschaften, Anzahlungsbürgschaften etc. aus dem täglichen Geschäftsleben nicht mehr wegzudenken. Auch Bürgschaften gegenüber Ihren Arbeitnehmern für Altersteilzeit oder für Zeitguthaben sind mittlerweile gang und gäbe.

Meistens verlangen die Auftraggeber Sicherheiten in Form von Sicherheitseinbehalten oder Bankbürgschaften. Denn jedem Auftraggeber ist natürlich daran gelegen, dass die gewünschte Leistung auch zum vereinbarten Termin erbracht wird – sei es nun die Erbringung einer Arbeitsleistung, wie beispielsweise der Erweiterungsbau eines Geschäftsgebäudes, oder die Lieferung einer bestellten Produktionsmaschine. Oft tritt die Hausbank als Bürge für die verlangten Sicherheiten ein. Dies belastet jedoch in der Regel die eigene Kreditlinie – und das wiederum hat häufig eine deutliche Einschränkung Ihrer verfügbaren finanziellen Mittel zur Folge.

Mit einer Kautions- oder Bürgschaftsversicherung können Sie die gewünschten Sicherheiten bieten und sich gleichzeitig Ihre Liquidität bewahren. Die laufenden Kosten für eine Versicherungslösung sind in der Regel deutlich günstiger als bei einer Bank. Des Weiteren ist jenseits Ihrer Hausbank eine breit gefächerte Palette von Gesellschaften für alle möglichen Bürgschaftsarten verfügbar.

Schon mal über eine Flottenlösung nachgedacht?

Es geht schon wieder stark aufs Jahresende zu – und somit rückt auch das Thema „Kraftfahrtversicherung“, speziell bei kleinen und mittelgroßen Betrieben, wieder in den Fokus. Noch immer gibt es viele Handwerksunternehmen, die ihre Fahrzeuge – analog zum privaten Bereich – einzeln versichert haben. Dabei ist eine Flottenpolice aus vielen Gründen besser:

• Alle Fahrzeuge aus dem Fuhrpark kommen in einen „Versicherungs- Topf, der individuell für das einzelne Unternehmen existiert. Somit haben Sie deutlich weniger Verwaltungsaufwand.

• In Flottentarifen spielen „weiche“ Tarifmerkmale wie Nutzerkreis oder Jahreskilometerlaufleistung meistens keine Rolle.

• In der Regel entfällt die unterschiedliche Einstufung in Schadenfreiheitsklassen. Stattdessen gilt für gleichartige Fahrzeuge (z. B. Pkw, Transporter, Lkw, Anhänger) der gleiche Preis (Stückprämie).

• Neue Fahrzeuge können automatisch in den Flottenvertrag aufgenommen werden.

• Auch das oder die Fahrzeug/e der Firmenleitung können im Rahmen der Flottenlösung versichert werden.

Der Versicherungsschutz ist dabei nicht anders als bei Einzelpolicen auch: Kfz-Haftpflicht und Kasko. Gleichzeitig kann, je nach Versicherer, zur Gestaltung Ihres individuellen und bedarfsgerechten Versicherungsschutzes eine Vielzahl von Leistungsbausteinen – wie beispielsweise Brems-, Betriebs- und Bruchschäden, Eigenschäden oder auch Schutzbriefleistungen – miteinbezogen werden.

Flottenlösungen sind bereits ab zwei Fahrzeugen verfügbar; und nach oben sind dieser Anzahl kaum Grenzen gesetzt. Abhängig von Ihrem konkreten Tätigkeitsbereich und dem bisherigen Schadensverlauf der zu versichernden Fahrzeuge lässt sich aus einer Vielzahl von Versicherungsunternehmen der passende Partner für Ihre Firma finden.

Kontaktieren Sie uns bitte, wenn Sie weitere Informationen zu einem dieser Themen wünschen!